目次

お金を貯める=貯金だけではない

「お金を貯める」というワードを聞いてはじめに頭に浮かぶのが「貯金」ではないでしょうか?

たしかに貯金は間違った選択ではありません。

しかし、その前に「見直すべきポイント」があるのでそれを今から一緒に見直していきましょう! 😀

【お金の知識 入門編】の記事を見てない方はこちらもCHECK

-

お金の知識、マネーリテラシーは生涯における必須科目!【入門編】

続きを見る

見直すべきポイント、それは「固定費」という支出

1.~通信費~

まずは、いま使っているスマホのキャリア(通信会社)を意識しましょう。

あなたはちゃんと格安SIMに乗り換えていますか?

まさか、、、

、、、なんて思ってないですよね!?

いわゆる3大キャリア(ド〇モ・ソフトバ〇ク・a〇)から格安SIMに乗り換えるだけで月に5,000円以上の節約になります!

もし4人家族なら月に20,000円以上の節約になるので即乗り換えましょう。

![]()

![]()

SIMフリーのスマホ(私はアップル公式サイトから直接SIMフリーのiPhoneを購入しています)を用意して格安SIMの会社と契約するだけ。

3大キャリアからiPhoneを購入した場合、SIMロック解除をしなくてはいけないのでかなり手間です。 😥

私個人的にオススメなのは楽天モバイルです!Wi-Fi環境がある方は同時に楽天ひかりも検討するのがいいでしょう。

理由は「楽天経済圏」に移行する為です、この「楽天経済圏」については別記事の【お金の投資編】にて詳しくご紹介しますのでご安心ください^^

![]()

2.~光熱費~

2016年4月から電力会社の乗り換えが出来るようになったのは知っている方も多いと思います。

ただ、「面倒くさい手続きとかありそう、、、」と思い込んで見直していない人が大半ではないでしょうか!?

実は基本的に工事もいらないし契約中の会社に解約届は不要、ネットで申し込むだけなので小一時間ほどで済んじゃうんです。

ステップ的には

step

1毎月の電気使用量と金額を確認

step

2料金の比較シミュレーション

step

3新しい会社に申し込み

たったこれだけです!

最近では電気料金比較のサイトも増えてきたので一度サイトで比較するのがいいと思います^^

![]()

![]()

金額的には毎月1,000円程度の節約になるかもしれません。

しかし、一度手続きするだけで年間1万円以上の節約がずっと続きます。

考えてみてください、年間で1万円以上のお金が増え続ける銀行なんてありますか?絶対にありません!

小さな金額かも知れませんが、こうやって考えれば「お金を貯める=貯金だけじゃない」の意味も少しはわかってもらえてきたのではないでしょうか!? 😀

3.~保険~

始めに断言しておきます、保険ほど見直しが必要な項目は他にありません!

生命保険だけでも、1世帯あたり平均で年38.2万円も払っています。

30年払い続けると1,200万円、他の保険も合わせるととんでもない金額になります。

保険はいざという時の為に必要な物・いつ起こるかわからない不安に備える物と考えがちですよね?

でも実は「保険」こそ、不安という”感情”ではなく”数字”で考え抜く必要があるということです。

では、必要・不必要を2つの例をもって説明します。

低確率で「大損失になる」例

・例えば40歳の男性が死亡する確率は0.1%です。これは低確率と言えますよね?

この男性の年収を500万とすると、生きていれば40歳~60歳までの間に1.25億円稼げたはずです。

これが全て失われるので、残された家族にとっての経済的な損失は大きく下手をすると、生活が立ちいかなくなるレベルです。

これは「低確率で大損失」

つまり、家計を支えている人の死亡に備えて生命保険に入るのはOKです。

低確率で「大損失にならない」例

・一方で「ガンになったらどうしよう?」という不安があるとします。

今30歳の男性が40歳になるまでにガンになる確率は0.6%、これも低確率と言えますよね?

ガンになった場合の治療費は、約6割の人が50万円~100万円で済んでいます。

痛い出費であることには変わりないですが、100万円以上の貯金があれば生活が破綻するほどの大損失にはなりません。

これは「低確率だけど大損失ではない」

つまり、ある程度貯金がある人にとってガン保険というのは不要なんです。

不安という感情に流されて不必要な保険に入るより、日々の中で運動や食生活を気をつけたりする「予防医療」に専念した方がよっぽどマシです!

![]()

![]()

それに日本には社会保険の中に高額療養費制度などもあります。

仮に100万円の治療を受けて窓口で3割負担の30万円を払っても実際の自己負担額は9万円ほどなので、差額の21万円は後から戻ってくるんです。

私、個人的に保険は「低確率・大損失」につながる以下の3点で充分だと考えています。

- ~火災保険~

- ~対人対物(無制限)の損害保険~ ※車・自転車もちのみ

- ~掛け捨ての死亡保険~ ※子供(自活できない身内)がいる場合のみ

![]()

![]()

![]()

こういった制度や保険に関することは、まずは一度プロに相談して必要・不必要を見極めることをオススメします。 😀

![]()

![]()

4.~家~

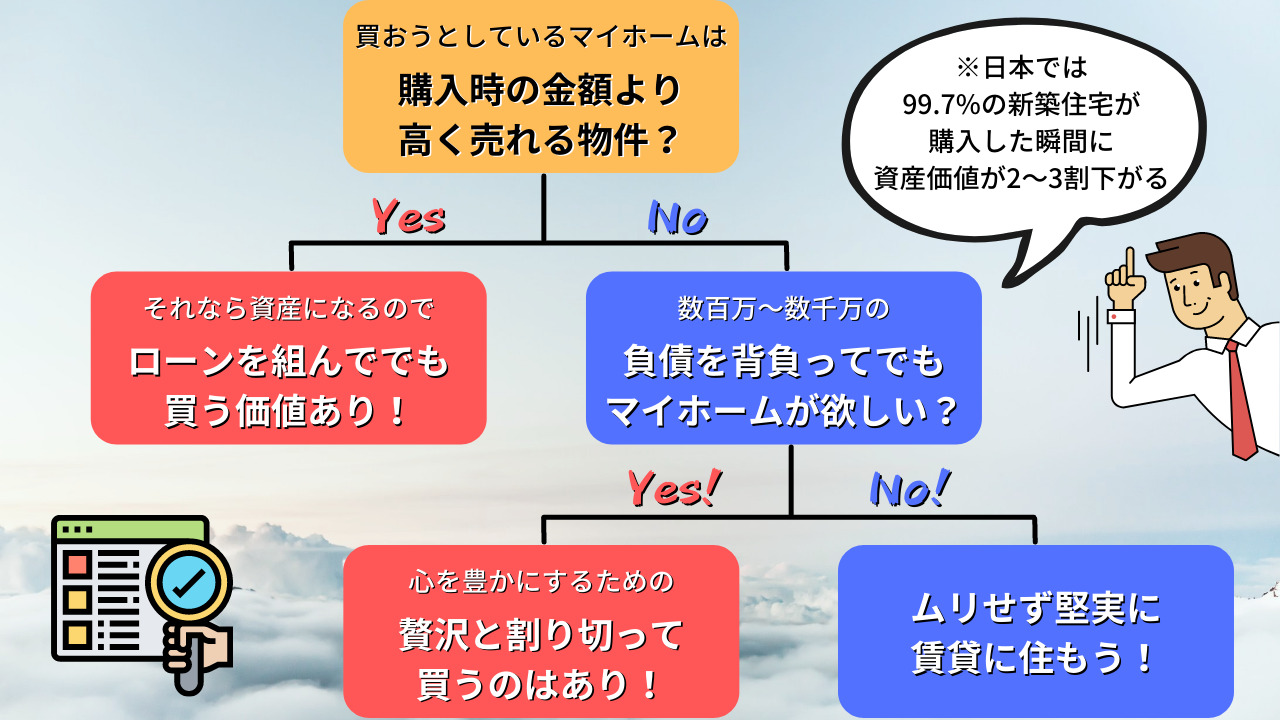

これは「マイホーム」か「賃貸」かという違いです。

私の地元は田舎なので未だに「結婚したら将来的に新築の一軒家を買うのが当たり前」みたいな風習があります。

そのような人たちはマイホーム(一軒家)=資産だと勘違いしているケースが多いです。

![]()

その他のリスクの例

- 金利が急上昇してローンが払えなくなる

- 病気やリストラで収入が減り、ローン返済が滞る

- 転勤やご近所トラブルで住めなくなる

- 離婚や死別などにより、家族構成が変わる

- 周囲の住環境が変わる(高層マンションが建つなど)

実際にあった話

夢の新築マイホームを4,000万円かけて購入したAさん。

しかし、急な世界的不景気の影響等で給料カット・ボーナスカットを余儀なくされ、経済的な理由で月15万円払っているローンが払えなくなりました。

泣く泣く2年しか住んでないのにマイホームを手放すことになったのです。

しかしAさんは驚愕しました、なんと2年しか住んでないのに3,200万円にしかならなかったのです!

たった2年で800万円もの資産価値が下がっていました。

これを毎月に換算すると約33.3万円、あれ!?気づきましたか!?

毎月約33.3万円価値が下がっているにも関わらずローンは月15万円しか払っていません、なんと差額の18.3万円は目に見えない家賃として加算されているのです!

その結果、Aさんは2年間支払ったローンの合計360万円とマイホームを売却して得た3,200万円を合わせても3,560万円にしかならず、残りの440万円を支払うためにマイホームを持っていない状態で残った目に見えない家賃の為に再ローンすることになりました。

これ、冷静に考えてみたらとても怖いですし、誰にでも起こりうることですよね?

それに比べて賃貸は「堅実」かつ「柔軟」に対応可能です。

注意するところは、以下の2点に気をつけて契約するだけ。

- 賃貸契約時に、複数の仲介業者から見積りを取る

- 相見積りを参考に適正料金で契約するように交渉する(※やり取りは必ずメール等で記録を残すこと)

あと、賃貸でよくあるのが退去時の請求トラブルです。

業者によってはふっかけた金額を提示してきて、それを鵜吞みにして支払っている方も多いですね。

私も前に8年住んでいた2LDKの賃貸物件を退去する際、15万円近くの退去費を提示されました。

でもご心配なく!!!

そんな時には国土交通省の「原状回復をめぐるトラブルとガイドライン」(←国土交通省HPのリンクです)を使って担当者に確認していったらなんと、、、

退去費が2万円になりました!しかも確認して話した時間は30分程度ですw

こう考えると賃貸はリスクが低いので、その方の現状に合わせて「マイホーム」か「賃貸」かを選びましょう。

簡単な判断表を載せておきますね↓ 😀

5.~車~

まずは車を所有するにあたって知っておいてほしい数字があります。

20歳~70歳の50年間車を所有した場合

- 車体代金等:1,750万円 (7年に1回程度買い替え)

- ガソリン代:520万円

- 保険代 (自動車保険・車両保険):490万円

- 駐車代金:720万円

- 自動車税・自動車重量税 (車検時):470万円

- その他消耗品費

これらを合わせると合計で約4,000万円のお金がかかると言われています。

つまり、車を所有すると月々約6万6,000円の出費がかさむということです。

車の使用頻度に合わせて、公共交通機関の使用やレンタカー・カーシェアをその都度使った方が安くつく場合も往々にしてあります!

![]()

最近少しずつ浸透してきたのが「カーリース」、毎月定額制(数千円~2万円程度)で車を所有できます。

中には各種税金・保険・車検基本料込みのプランなどもあり、とても利便性と時代にマッチしているサービスだと思います!

車を所有している方は一度、今の車にかかっている費用を計算してカーリースの見積りと比べてみましょう!

きっとかなりの節約になりますよ^^

![]()

![]()

6・~税金~

私が1番伝えたかった項目がこの「税金」です。

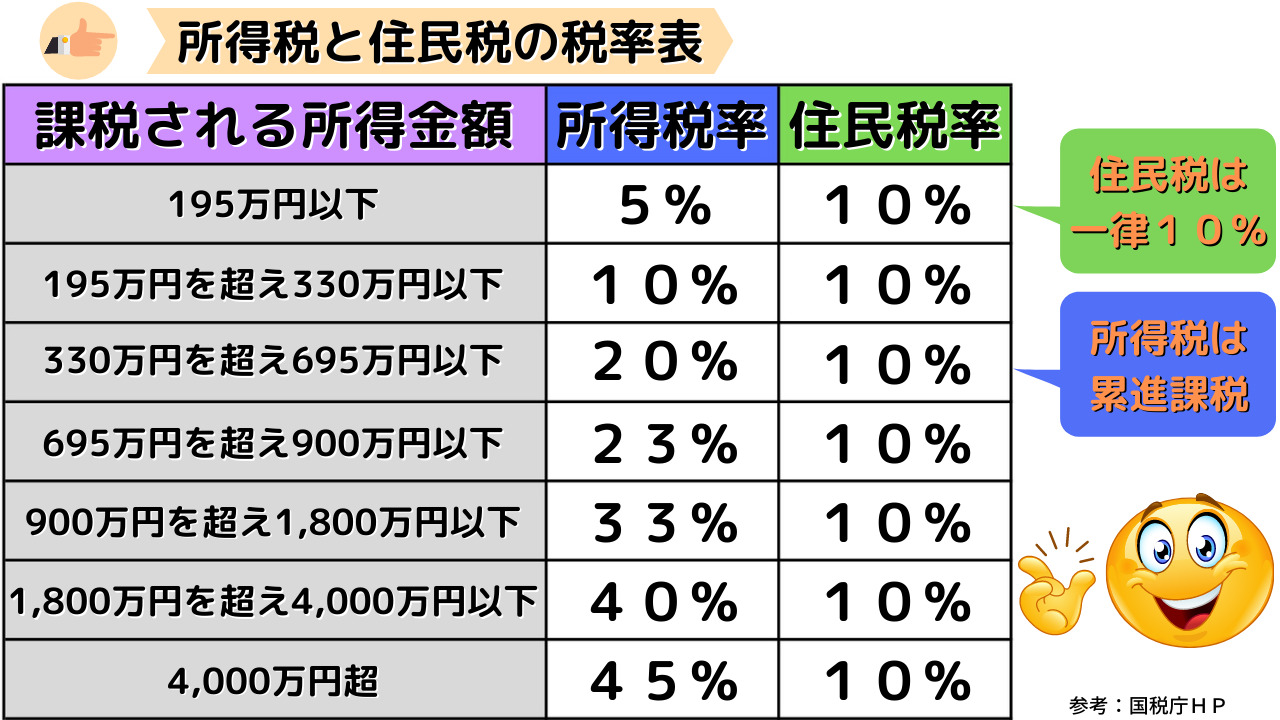

まずはサラリーマンの方が1年で税金をいくらほど払っているか下記の表を見てください。

まずは「所得税」と「住民税」の仕組みを知りましょう。

社会保険料の計算はまた別なので後ほどお伝えします。

注目するべきは「所得税」です、稼げば稼ぐほど税率が上がっているのがわかります。

これが「累進課税」という仕組みで、一気に増えるわけでなく段階的に増えていくのが特徴です!

それに比べ「住民税」はとてもシンプルで一律10%なので計算しやすいです。

注意ポイント

知らない方も多いのが、税金は「給与」ではなく「課税所得」に対してかかるものなのです。

課税所得とは「給与」から「控除」を引いたもの。(給与-控除=課税所得)

先ほどの図にあった所得税の税率をかけるのは「給与」ではなくこの「課税所得」に対してかけるのを覚えておきましょう!

課税所得が上がれば税金も上がる、なので課税所得を下げる事が節税につながります。

なのでできる限りの控除をフル活用して課税所得を下げましょう。

控除に関する項目は結構多いので、こちらに財務省の『所得控除に関する資料』(←財務省HPのリンクです)を載せておきますので参考にしてみてください。

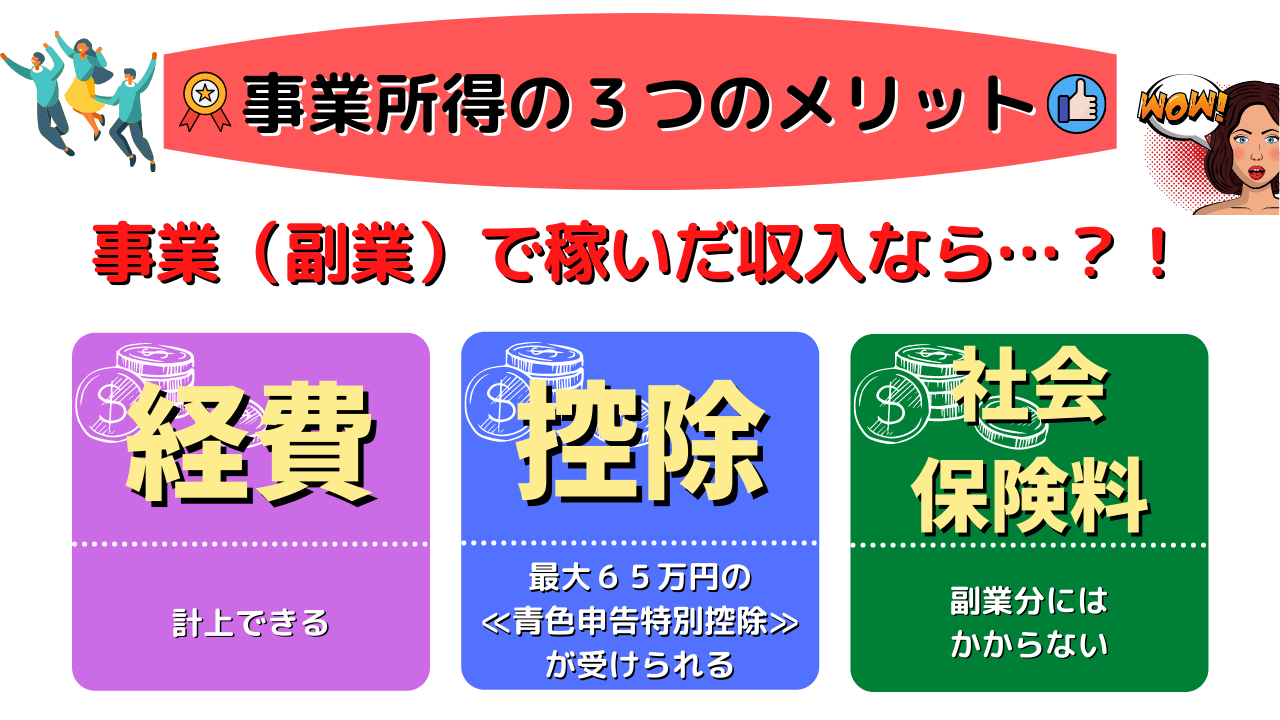

わかりやすく副業を始めて事業所得を得るメリットを簡単な図解にしました。

①経費が使える

給与所得は「給与-控除=課税所得」だったのに対して、事業所得は以下のようになります。

売上-経費-控除(青色申告特別控除)=課税所得

この追加された「経費」が使えるのが非常に大きなメリットです。

事業に関わるものすべてが経費として課税所得を減らしてくれます。

ただし「事業に関連している」か「事業と関連していない」かはケースバイケースなので、税理士さんにちゃんと相談することをオススメします。

![]()

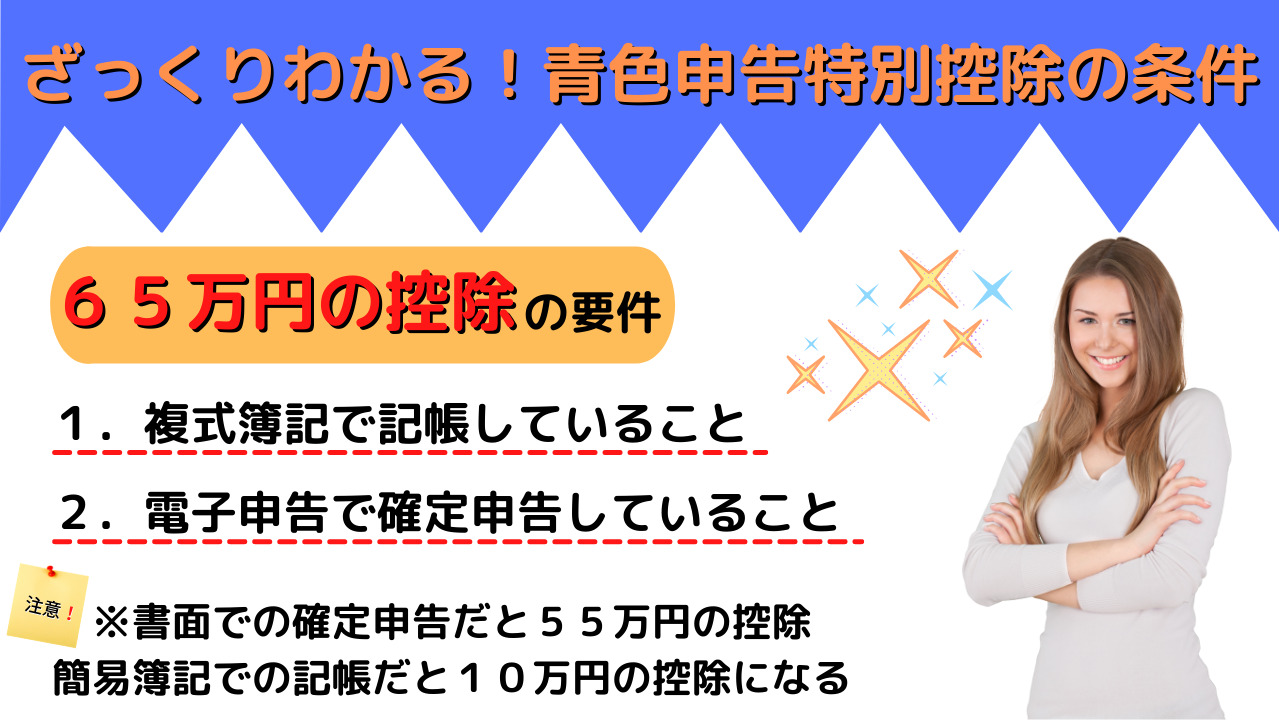

②青色申告特別控除が使える

実は事業所得でしか使えない控除があります。

それが一定の条件を満たせば65万円の控除が受けられる「青色申告特別控除」です。

「複式簿記で記帳とか難しそう」って思われるかもしれませんが、クラウド会計会社のサイトに登録すれば簡単に記帳できますよ^^

むしろ個人で事業所得を得ようと思ったら登録は必須です!

![]()

![]()

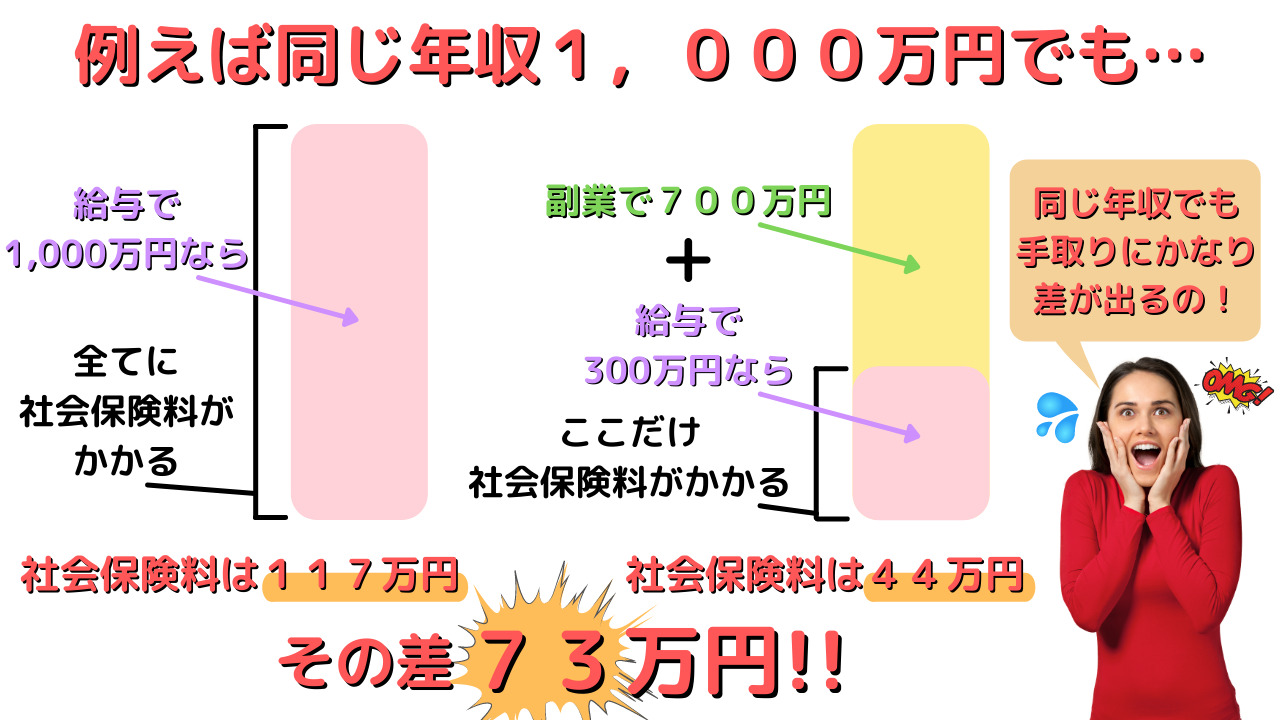

③社会保険料の負担が減る

この「社会保険料」が厄介者なのです。

社会保険は「課税所得」じゃなくて「給与」に対してかかります。

税金は課税所得にかかるので控除を増やせば減らせますが、社会保険は給与の額で決まるので控除を増やして課税所得を下げてもそのままなのです。

ところが!

副業で稼いだ事業所得には、社会保険料がかからないのです!

この差はすごい差だと思いませんか?

そしてこれは知っておくべきとても大事な知識なのです。

なので私がこのブログ(セキログ)で副業の事だけではなく、こういったお金の知識(マネーリテラシー)も同時に発信しているのかをご理解いただけたかと思います!

まずは100円でもいいので、給与以外に稼いでいくこと=副業を始めましょう。

オススメの副業5選の記事はこちら

-

これからの時代、個人にオススメのイチオシ副業【5選】

続きを見る

副業を継続して安定的に収入を得られれば事業所得として節税もでき、なおかつお金も貯まる一石二鳥の仕組みになるのです。

それだけでなく、これにプラスαしてSNSをビジネスツールとして活用すれば一石三鳥になり、はるかに資産形成や経済的自由がスピードアップします!

SNSの活用記事はこちら

-

SNSは『資産』になる!副業とSNSの相乗効果を知っておこう!

続きを見る

次回は【お金の運用編】の記事を掲載しますので、ぜひご覧ください。 😀

次に読んでほしい記事はこちら

-

正しいお金の使い方!知っているか知らないかで大きな差!?【運用編】

続きを見る